株式投資において、最も無難かつ合理的とされている投資手法は、「S&P500」「オルカン」などといった株式市場全体を代表する指数に連動する投資商品を長期間保有することとされています。

これは技術の発展や人口増加などによって世界経済が長期的に成長し続けるという希望的観測を基盤としており、実際ほとんどの国の株式市場は長期で見れば上昇トレンドになっているという経験則がその裏付けとなっています。

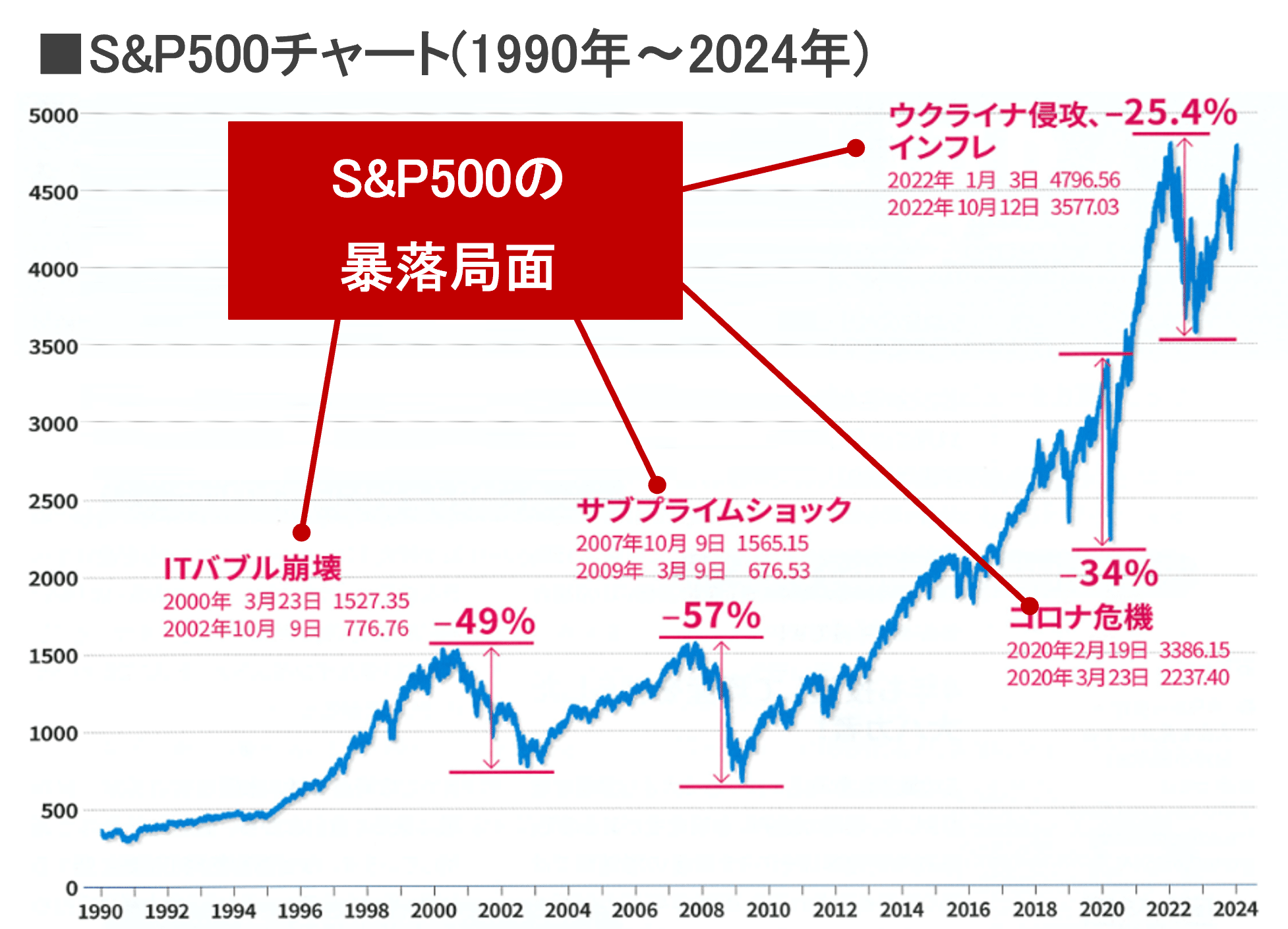

画像出典:https://ideal-smart.co.jp/column-detail/2025-5-column/

例えば米国市場を代表する株価指数のS&P500は度重なる下落局面を経験していましたが、30年という長期スパンで見れば10倍以上の値上がりを見せています。

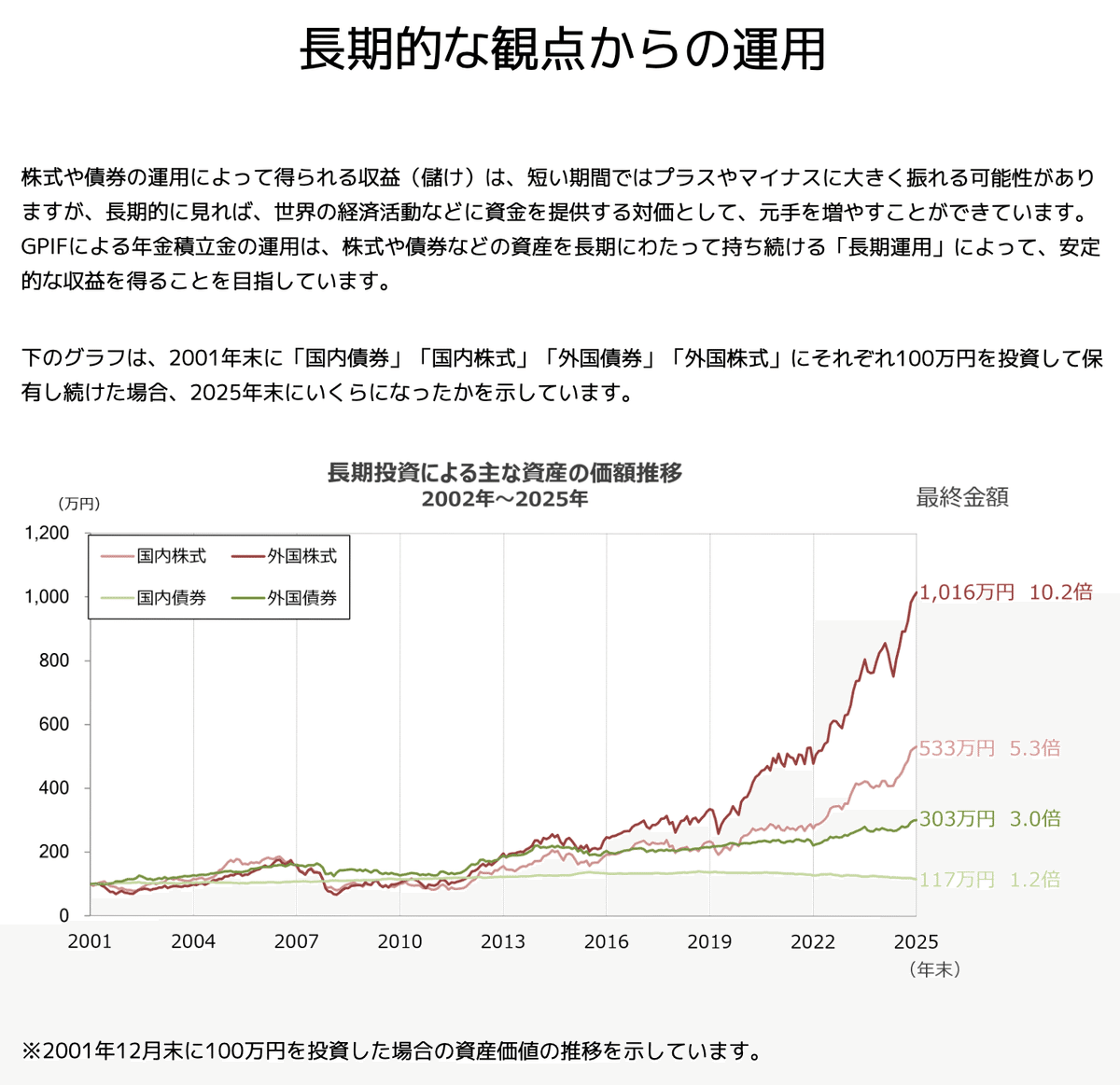

画像出典:https://www.gpif.go.jp/gpif/long-term-vision.html

私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)も、長期投資志向であり、短期的な乱高下を気にしないスタンスでインフレ率を差し引いた上での安定収益を追求しています。

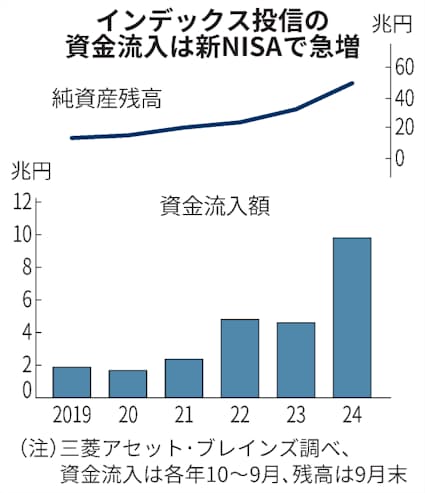

そして、2010年以降の強い上昇相場とネット証券の急速な発達、NISA制度の普及、そして超低コストのインデックスファンドが複数登場したことで、個人投資家の間でも「長期でインデックスファンドに積立投資をしておけば大丈夫」という共通認識が形成されています。

この共通認識によって「インデックスはどうせ右肩上がりだから下がれば買えばいい」「毎月コツコツ積み立てるのが正解」という思想が広まり、買いが買いを呼ぶ状態になっています。

インデックスファンドに個人の資金が流入する

⬇️

インデックスが上昇する

⬇️

さらに個人投資家がインデックスファンドを買って指数が上昇する

といった連鎖反応を起こしている状態です。

画像出典:https://www.nikkei.com/article/DGXZQOTG26DMO0W4A920C2000000/

しかしながら株式投資に”絶対”はありません。

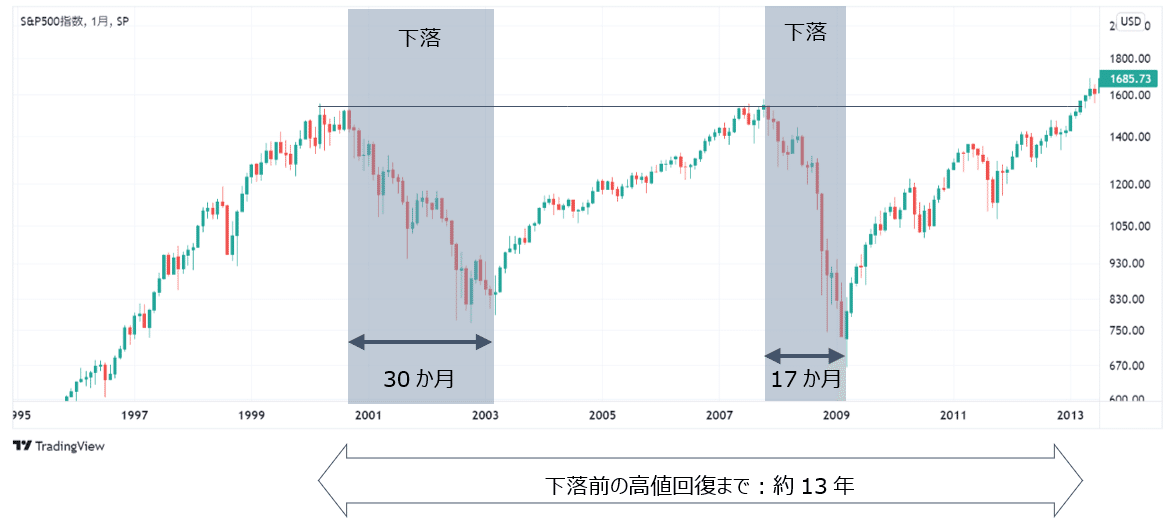

例えば、2000年のITバブル崩壊以降、S&P500指数は13年もの間最高値を更新できませんでした。

そのような状況に直面しても積立を継続できる人はどれくらいいるのでしょうか。

また、60歳手前になっていざ取り崩しを始めようと思った時に、仮にリーマンショックのような金融危機が発生したらどうでしょうか?

積立を開始したばかりの時に暴落すれば安く買えて嬉しいかもしれませんが、それなりに積み上がった段階で資産が暴落するのは決して気持ちがいいものではありません。

そこで必要になってくるのが、なぜインデックス投資が最も合理的なのかを学術的根拠に基づいて理解し、出口戦略を事前に定めることです。小難しいことは知らずに盲信的に投資を続けるのもある種の才能ですが、せっかく金融市場という人類史の中で最も面白い世界の一つに足を踏み入れているのですから、何も知らずに終わるのは極めて勿体無いと私は思っています。

では具体的に何を学ぶべきなのか。私は以下の4つで必要十分であると考えています。

-

現代ポートフォリオ理論

-

債券

-

マクロ経済

-

デリバティブ(先物・オプション)

この4つの基礎を理解すれば、金融市場を大きく動かしている要因であるさまざまなニュースや各種プレイヤー(CTA・HFT・クオンツなど)の動きが掴めるようになったり、ファクター投資や高い資金効率での運用ができるようになったりと、インデックスのバイ&ホールドに対して超過リターンを得られる可能性が高まります。

もちろん超過リターンを目指さなくとも、金融市場の仕組みを理解すること自体が非常に面白いので、少しでも興味関心が湧いた方はぜひ無料会員登録をしてお待ちください。